|

|

|

التصنيف الائتماني أو الجدارة الائتمانية هي عبارة عن مجموعة من الدرجات/ التصنيفات التي تظهر حكم وكالات التصنيف الائتماني العالمية على مدى قدرة دولة أو مؤسسة ما على سداد ديونها. فمثلا معنى تصنيف ضعيف هو أن هناك احتمالا بألا يستطيع المدين الوفاء بالتزاماته، أما التصنيف المرتفع فيعني استبعاد الاحتمال.

كما تعرف درجة الملاءة أو درجة الجدارة أو التصنيف الائتماني Credit Ratingفي علم الاقتصاد على انها تقدير تجريه بعض الوكالات التجارية المتخصصة لتقدير صلاحية أو أهلية شخص للحصول على قروض أو جدارة شركة أو حتى دولة للحصول على قروض، وهي في ذلك تقوم بدراسة الإمكانيات المالية للشركة أو للشخص أو للدولة ، ومدى ائتمانها على القرض وقدرتها المالية على تسديدهِ، وهي تأخذ في حسابها السجلات الخاصة بالشخص أو الشركة أو الدولة وتصرفها وسلوكها في الماضي بالنسبة إلى قيامها بتسديد ديونها.

و التصنيف الائتمانى لأي مؤسسة اقتصادية له علاقة بالتصنيف الائتماني للدولة، إلا أن بعض الشركات يمكن أن يتجاوز تصنيفها التصنيف الائتماني للدولة، وذلك في حال إذا ما كانت الشركة أحد أفرع شركة كبرى في الخارج، و يعطي ثقة أكبر لمؤسسات التصنيف الدولية لمنحها التصنيف المرتفع، بالإضافة إلى أنه يسهل عمليات الإعادة الخارجية.

|

|

درجات التصنيف الائتمانى

|

|

تستخدم وكالات التصنيف العالمية حروفا أبجدية للدلالة على جودة الائتمان والتى تندرج ضمن نوعين من مستوى الائتمانية وهى :

درجة الأستثمار: هى مؤشر لإنخفاض درجة المخاطر الائتمانية .

درجة المضاربة : وهى مؤشر لإرتفاع درجة المخاطر الإئتمانية .

1- درجات التصنيف الائتمانى الخاصة .

تقوم وكالات التصنيف الائتمانى بإصدار أنواع محددة من التصنيف الائتمانى مثل :

‾ التصنيف الائتمانى للمصارف.

‾ تصنيف القوة المالية لشركات التأمين .

‾ التصنيف الائتمانى الوطنى .

2- درجات التصنيف الائتمانى العامة.

يطبق هذا النوع على الالتزامات المالية بالعملة المحلية والعملة الأجنبية بهدف تقويم القدرة على مقابلة هذه الإلتزامات ، وتقسم إلى قسمين:

|

|

درجات التصنيف للفترة الطويلة

|

|

تستخدم شركات التصنيف الثلاث الضخمة الرموز الاتية :

|

|

الرمــز

|

الدلالــــــة

|

|

|

جودة الائتمان

|

مخاطر الائتمان

|

القدرة على الوفاء بالالتزامات المالية

|

|

AAA

|

الجودة الائتمانية الأعلى

|

منخفضة

|

عالية

|

|

AA

|

عالية جداً

|

منخفضة

|

عالية

|

|

A

|

عالية

|

منخفضة

|

عالية

|

|

BBB/Baa

|

جيدة

|

مقبولة

|

مقبولة

|

|

BB/Ba

|

دون المتوسط

|

عالية

|

( خطر المضاربة )

|

|

B

|

ضعيفة

|

عالية جداً

|

( خطر المضاربة )

|

|

CCC/Caa

|

ضعيفة جدا

|

عالية جداً

|

يوجد احتمال عدم السداد

|

|

CC/Ca

|

ضعيفة جدا

|

عالية جدا( خطر المضاربة )

|

ظهور بعض مؤشرات عدم السداد

|

|

C

|

الجودة الائتمانية الأدنى

|

عالية

|

عدم السداد وشيك أو محتم

|

|

RD

|

تشير الى حدوث حالة سداد لوحد أو أكثر من الالتزامات المالية

|

|

D

|

تشير الى حدوث حالة عدم سداد للالتزامات المالية

|

|

|

درجات التصنيف للفترة القصيرة

|

|

تستخدم وكالة MOODYS للتصنيف الائتمانى الرموز الآتية :

|

|

الرمز

|

الدلالــة

|

|

P-1

|

قدرة ( عالية جداً ) على الوفاء بالالتزامات المالية

|

|

P -2

|

قدرة ( عالية جداً ) على الوفاء بالالتزامات المالية

|

|

P -3

|

قدرة ( مقبولة ) على الوفاء بالالتزامات المالية

|

|

NP

|

يعتبر أنه لا يقع ضمن أى من درجات التصنيف السابق

|

|

|

تستخدم وكالة FITCH للتصنيف الائتمانى الرموز الآتية :

|

|

الرمز

|

الدلالـــة

|

|

F-1

|

أعلى جودة ائتمانية بالفترة القصيرة

|

|

F-2

|

جودة ائتمانية جيدة

|

|

F-3

|

جودة ائتمانية متوسطة

|

|

B

|

جودة ائتمانية ذات مخاطر مضاربة - أى قدرة متدنية على مواجهة الالتزامات

|

|

C

|

وجود احتمال كبير لعدم السداد

|

|

RD

|

تشير الى حدوث حالة عدم سداد لواحد أو أكثر من الالتزامات المالية

|

|

RD

|

تشير الى حدوث حالة عدم سداد لواحد او أكثر من الالتزامات المالية

|

|

D

|

تشير الى حدوث حالة عدم سداد للالتزامات المالية

|

|

|

معايير التصنيف الائتمانى

|

|

هناك أربع مؤشرات رئيسية لإجراء التصنيف الائتمانى :

1- الربحية والايرادات

2- تقييم جودة الأصول

3- موارد المنشآت المالية ( تمويل السيولة )

4- كفاية رأس المال

|

|

أهمية التصنيف الإئتمانى لشركات التأمين

|

|

تصنيف القوة المالية لشركات التأمين :هى المقدرة المالية لشركة التأمين على سداد الالتزامات إضافة إلى تحديد معدل الإسترداد المتوقع فى حال التوقف عن أداء الدفعات المستحقة .

و تكمن أهمية التصنيف الائتمانى لشركات التأمين فى تحديد قدرة الشركات على مواجهة المخاطر المحتملة فضلا عن دعمه لثقة مؤسسات اعادة التأمين العالمية فى تلك الشركات، كما أنه يسهم فى تحسين شروط اتفاقيات اعادة التأمين لديها، كما أن حصول شركات التأمين على درجة تصنيف جيدة - سيعزز من مكانتها في سوق التأمين ، وفي ذات الوقت يقوّي من قيمتها ومن مركزها التفاوضي مع شركات إعادة التأمين الدولية.

و لا شك أن حصول شركات التأمين على درجة تصنيف جيدة - سيعزز من مكانتها في سوق التأمين ، وفي ذات الوقت يقوّي من قيمتها ومن مركزها التفاوضي مع شركات إعادة التأمين الدولية.

كما أنه أحد أدوات التسويق وكسب العملاء، كما أن درجة التصنيف الجيدة تبعث على اطمئنان المؤمن لهم الحاليين على المكانة المالية لشركات التأمين وقدرتها على تسديد المطالبات بالتعويض، وتشجع طالبي التأمين المرتقبين لإجراء تأميناتهم معها".

لقد أصبح التصنيف من لوازم العمل في الأسواق المتقدمة وحتى في بعض أسواق التأمين العربية كـ ( مصر، البحرين، دولة الإمارات العربية المتحدة، المملكة العربية السعودية)، فالتصنيف العالي يحمل معه رسالة مطمئنة لجمهور المؤمن لهم تؤكد الملاءة المالية والائتمانية لشركة التأمين".

كما أن "شركات إعادة التأمين الدولية تفضل أن تتعامل مع الشركات التي تتمتع بدرجة جيدة من التصنيف، أي شركات لا يمكن أن تتعرض للانهيار والإفلاس بسهولة إذ أن شركة التصنيف تقوم بوظيفة تقدير الملاءة المالية لشركات التأمين (قدرتها على تسديد التعويض)".

|

|

مؤسسات التصنيف الائتماني الدولية العاملة بسوق صناعة التأمين

|

|

ومما لا شك فيه أن التصنيف الائتمانى يعد أحد أبرز نقاط القوة لشركات التأمين ، التى تسهم فى دعم اتفاقيات إعادة التأمين وكسب ثقة العملاء ، هذا ومن اهم مؤسسات التصنيف الائتماني الدولية العاملة بسوق صناعة التأمين بالتحديد A.M.Best، و Standard & Poor’s و Moody’s وFitch و Kroll Bond Rating Agency (KBRA) والتي تعمل في اسواق الولايات المتحدة الامريكية وليس لها توجد بالاسواق العربية .

وتعتبر A.M.Best هي المؤسسة المتخصصة فى تصنيف شركات التأمين بشكل أساسى. ومما لا شك فيه أن تصنيف الدولة يؤثر على تصنيف الشركات، ففى حين تتعامل مؤسسات التصنيف العالمية المختلفة مع تصنيف الدولة كحد أعلى لا يمكن تجاوزه من قبل الشركات العاملة فى إطار تلك الدولة، تتعامل مؤسسة A.M.Best معه على أنه أحد العناصر المهمة والمؤثرة على التصنيف، وبالتالى إذا كان تصنيف مصر الآن B، فإن الشركات التى تعمل فى مصر لن تحصل على تصنيف أعلى من B ، وفقاً لمؤسسات التصنيف المختلفة .

هذا وتقوم وكالة A.M.Best بإصدار تقرير دوري اكثر من مرة في العام الواحد ويتضمن كل الشركات التي تقوم الوكالة بتقيمها وتصنيفها مالياً حول العالم (باستثناء الولايات المتحدة الامريكية) ،هذا ويشمل التصنيف الائتماني كلا من:

|

|

1. التصنيف الخاص بقوة المركز المالى للشركة، ويركز على قدرة الشركة على الوفاء بالتزاماتها تجاه حملة الوثائق، و يطلق عليه : Financial Strength Rating (FSR).

2. التصنيف الخاص بقدرة الشركة الائتمانية على الوفاء بالتزاماتها التعاقدية بشكل عام ، و يطلق عليه: Issuer Credit Rating (ICR).

|

|

ويتضمن تقرير A.M.Best يونيو 2018 عدد 94 دولة تتضمن 846 شركة تأمين حاصلة على تصنيف ائتماني، جاءت كندا في المرتبة الاولي من حيث عدد الشركات التي حصلت على تصنيف ائتماني وعددهم 155 شركة معظمهم حصلوا على تصنيف ائتماني مستقر ومرتفع ، يليها برمودا والتي شملت 92 شركة حاصلة على تصنيف ائتماني والتي حصدت في معظمها تصنيفات مستقرة ، ثم المملكة المتحدة 56 شركة حاصلة على تصنيف ائتماني جميعها مستقرة ومرتفعه.

|

|

التصنيف الإئتمانى لشركات التأمين بالدول العربية

|

|

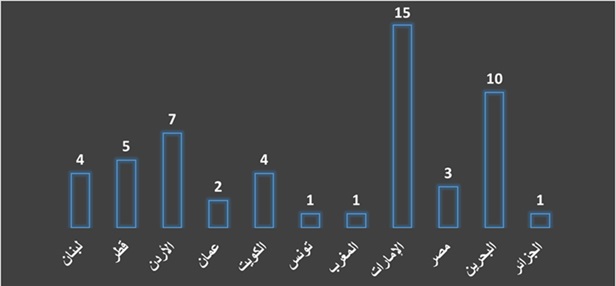

وورد بالتقرير 11 دولة عربية من حيث عدد الشركات الحاصلة على تصنيف و قد بلغ عدد الشركات المصنفة 53 شركة .

جائت الامارات العربية المتحدة في المركز الاول بين الدول العربية من حيث عدد الشركات الحاصلة على تصنيف يليها البحرين ثم الأردن،و بلغ عدد الشركات المصنفة فى مصر 3 شركات في حين جاءت دول المغرب العربي (الجزائر وتونس والمغرب) في المراكز الاخيرة من حيث عدد الشركات الحاصلة على تصنيف في هذا التقرير، حيث تضمنت كل دولة شركة واحدة فقط حاصلة على تصنيف ائتماني.

|

|

عدد الشركات المصنفة فى الدول العربية

|

|

|

|

هذا وقد حصلت 22 شركة تأمين على اعلي تصنيف ائتماني على مستوي الوطن العربي على رأسهم شركة ايس الامريكية فرع البحرين ( ICR : aa+\ FSR:A++) يليها 4 شركات اخري بالبحرين و4 شركات بالكويت و9 شركات بالامارات العربية المتحدة و4 شركات بقطر جميعهم حصلوا على تصنيف ائتماني مرتفع (ICR :a - \ FSR:A-).

|

|

التصنيف الإئتمانى لشركات التأمين المصرية

|

|

هذا ومن الجدير بالذكر ان هناك أربعة شركات في السوق المصري قد اعلنت في بداية هذا العام انها تسعي في الوقت الحالي للحصول على تصنيف ائتماني هم شركة "قناة السويس للتأمين" وشركة "رويال للتأمينات العامة" وشركة وثاق للتأمين التكافلى" واخيرا " الشركة المصرية للتأمين التكافلي – حياة " الا انهم لم يتم ادراجهم بالتصنيف الائتماني للشركات العاملة بالسوق المصري حتي وقت اصدار هذا التقرير.

ووفقا لتقرير A.M.Best يونيو 2018 الشركات المصنفة بمصر على النحو التالي :

|

|

|

|

رأي الاتحاد المصري للتأمين

|

|

إن الإتحاد المصري لشركات التأمين يولي أهمية خاصة لدعم شركات التأمين المصرية في هذا المجال من خلال دراسة الضوابط والقواعد للاكتتاب الفنى السليم عند الاصداروخاصة عند قبول اخطار كبيرة وكذلك عند تسوية التعويضات وايضا من خلال عقد العديد من الندوات والمؤتمرات ودعوة الخبراء العالميين لنقل الخبرات الفنية اللازمة للسوق المصري وتوصى شركات التأمين المصرية بالالتزام بهذه الضوابط كما توصى الهيئة العامة للرقابة المالية بالتعاون مع الاتحاد فى عقد دورات تدريبية للخبراء والذى يؤدى فى النهاية الى دعم شركات التأمين وزيادة كفاءتها وجدارتها الائتمانية .

|

|

تـنويـــــه عــــــام

|

|

رأى الاتحاد الوارد في هذه النشرة هو مجرد رأى فني غير ملزم لأى جهة أو أي شخص، والغرض منه هو ترسيخ مفاهيم العمل التأمينى الصحيح ونشر الوعى والثقافة التأمينية، ولا يجوز نشره أو توزيعه دون موافقة كتابية من الاتحاد المصري للتأمين، ولا تعد أياً من البيانات والتحليلات أو المعلومات الواردة بهذه النشرة توصية ملزمة، وقد استند الاتحاد في هذا الرأي إلى معلومات وبيانات تم الحصول عليها من مصادر نعتقد بصحتها وامانتها، وفى اعتقادنا أن هذه المعلومات والبيانات تعتبر صحيحة وعادلة وقت اعدادها، ونؤكد على أن هذه البيانات والمعلومات لا يعتد بها كأساس لأي قرار يمكن اتخاذه، والاتحاد غير مسئول عن أي تبعات قانونية أو استثمارية تنتج عن استخدام المعلومات الواردة في هذه النشرة .

الاتحاد المصري للتأمين

جميع الحقوق محفوظه

|